全球工业机器人产业研究之应用市场

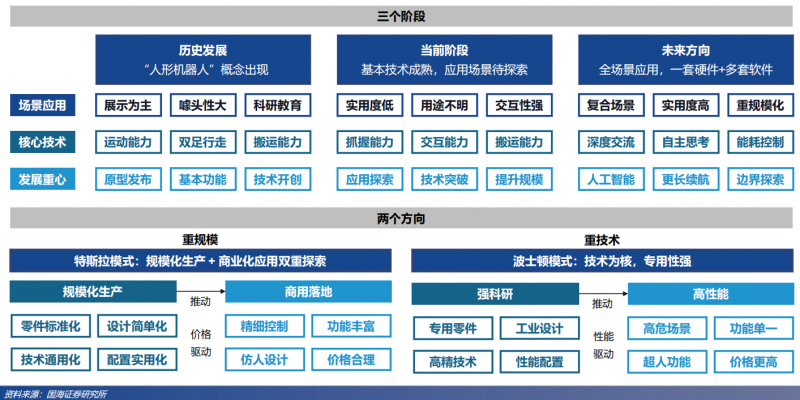

一、人形机器人迭代逻辑:应用场景+技术研发共探索。

二、工业机器人:机器人产业目前最大子赛道,细分应用场景下专用性强、规模化程度较高。

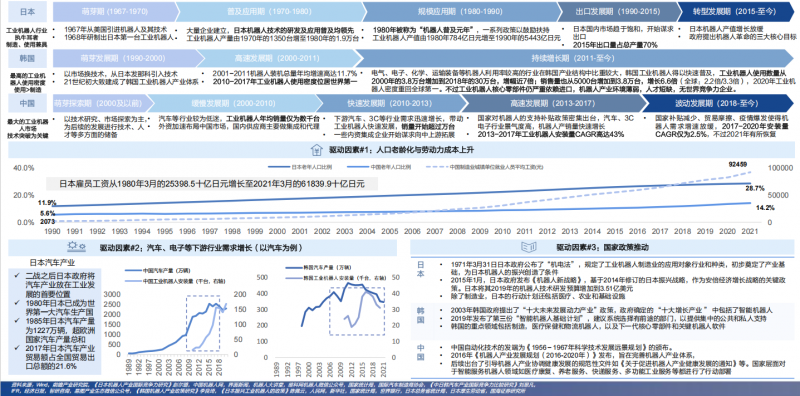

1、从何而来?通过复盘中日韩三国工业机器人产业的发展历程,我们发现“产业环境+人才培养+需求催化”是市场的核心发展驱动力,日本市场以产业环境成熟、支持政策力度较大、人才培养完善为特点,是工业机器人行业执牛耳者,韩国市场从需求端的角度来看已进入了成熟市场,但整体市场呈现应用>自产的特点,在核心技术、产业环境上仍较为薄弱,中国市场作为最大的工业机器人市场,整体还处于成长阶段,上游零部件的核心技术突破将成为行业发展的重要方向。

2、走向何方?未来国内市场发展方向上,我们判断工业机器人渗透率将有进一步提升,要密切跟踪下游行业汽车、电子等制造工厂智能化发展情况与机器人产业链完善程度,结合日本工业机器人两大巨头发那科与安川电机的发展路径,我们认为工业机器人企业未来发展的关键在于自身的产业链布局与关键零部件的技术突破,中短期来看,工业机器人也将往智能化、载荷提高、小型化与专业化的方向不断进化;长期来看,工业机器人将实现完全的智能化与功能一体化,单个机器人有望实现产品制造流程的全覆盖。

三、中日韩工业机器人发展启示:产 业环境+人才培养+需求催化 为核心。

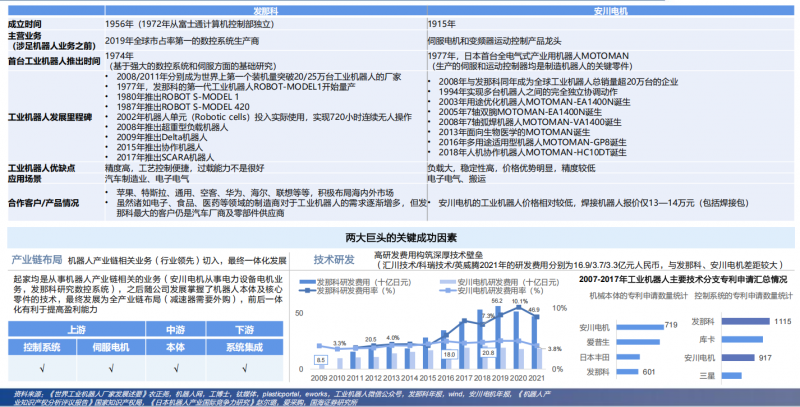

四、日本工业机器人巨头发展路径梳理与总结:产液量布局与技术研发。

五、市场分析-核心零部件技术突破是关键,国产替代空间广阔

1、机器人市场结构:按应用场景,主要分为工业、服务与特种机器人三大类。

2、国内市场中,渗透率提高下关注产业链核心技术突破企业。

3、全球工业机器人市场中,中国为主要市场,韩国制造业机器人密度最高;需求端来看中日仍处于成长阶段,韩国已步入成熟市场;多关节机器人已规模化使用,汽车领域为主要运用领域;前四家公司占据过半市场份额。

六、趋势前瞻。

在传统和新兴行业,全球的机器人智能化转型正在加速前进,机器人从模仿人类到超越人类,一直在突破人类的生物能力边界。这一大趋势下,在工业机器人方面,上游零部件:我们建议关注核心零部件具有领先优势的企业,如绿的谐波、汇川技术等,中游本体制造:我们建议关注研发费率高、技术领先、市占率高的龙头企业,如埃斯顿等,下游系统集成:我们建议关注埃斯顿、新松机器人等;人型机器人方面,我们建议关注整机制造类企业,如特斯拉、小米;服务机器人方面,我们建议关注产业链企业,如禾川科技。

作者:新昌(北京)联合创新中心